Akuntansi: Pengertian, Sejarah, Kegiatan & Sifat | SMK Kelas 10

Pada artikel SMK Kelas X kali ini, kamu akan mempelajari tentang materi akuntansi, mulai dari pengertian, sejarah, kegiatan, hingga sifat-sifatnya.

—

Teman-teman, ada yang bisa jawab nggak, apa pengertian dari akuntansi?

Ilmu hitung-hitungan? Ilmu keuangan? Ilmu pencatatan?

Hampir betul, tapi kurang lengkap, nih! Jadi, menurut American Accounting Association (AAA) yang dimaksud dengan akuntansi adalah suatu proses mengidentifikasi, mengukur, dan melaporkan informasi ekonomi untuk memungkinkan adanya penilaian dan keputusan yang jelas dan tegas bagi pihak pemakai informasi.

Nah, ilmu akuntansi ini ternyata sudah ada di dunia sejak zaman sebelum masehi, lho! Tapi, titik tolak perkembangan ilmu akuntansi baru terjadi pada tahun 1494 di Italia.

Sejarah Ilmu Akuntansi

Pada tahun 1494 di Italia, seorang ahli ilmu matematika dan seni bernama Luca Pacioli mempublikasikan sebuah buku berjudul “Summa de arithmetica geometria proportioni et proportionalita”. Dalam buku tersebut, Luca Pacioli membahas tentang aritmatika, geometri, dan proporsi.

Terus, apa hubungannya nih, buku tersebut sama ilmu akuntansi? Nah, dalam buku tersebut, Luca Pacioli juga menuliskan tentang konsep Double Entry System, yang kemudian menjadi konsep dasar ilmu akuntansi. Pada konsep Double Entry System, dijelaskan bahwa setiap transaksi keuangan harus dicatat pada dua sisi yang berbeda, yaitu sisi Debere dan Credere. Debere artinya kewajiban, yang diletakkan di sisi kiri. Sedangkan Credere artinya kepercayaan, yang diletakkan di sisi kanan. Kalau sekarang, kita mengenal istilah Debere sebagai Debit dan Credere sebagai Kredit.

Konsep Double Entry System ini kemudian menjadi pondasi pencatatan dan pelaporan keuangan yang dipakai oleh seluruh dunia bahkan hingga saat ini. Konsep ini pula yang berhasil membawa Luca Pacioli dinobatkan sebagai Bapak Akuntansi Dunia. Itulah alasan mengapa titik tolak perkembangan ilmu akuntansi terjadi pada tahun 1494 di Italia.

Perbedaan Sistem Akuntansi

Seiring perkembangan zaman dan terjadinya revolusi industri, sistem akuntansi pun juga mulai mengalami perkembangan. Dari perkembangan ini, kita bisa mengenal dua sistem akuntansi, yaitu sistem Kontinental dan sistem Anglo Saxon. Apa ya, perbedaan keduanya? Perhatikan di tabel berikut, ya!

| Perbedaan Sistem Akuntansi | |

| Sistem Kontinental | Sistem Anglo Saxon |

|

|

|

|

|

|

|

|

|

|

Kalau Indonesia menggunakan sistem akuntansi yang mana, nih? Sistem akuntansi yang digunakan Indonesia tidak terlepas dari pengaruh penjajahan yang dialami Indonesia.

Pada tahun 1596, Belanda pertama kali menginjakkan kaki di Indonesia dan mendirikan VOC sebagai perusahaan dagang. Nah, karena pada saat itu VOC menggunakan sistem akuntansi Kontinental, maka hal ini mempengaruhi sistem akuntansi yang digunakan oleh Indonesia, sehingga Indonesia juga menggunakan sistem yang sama yaitu sistem Kontinental. Sistem pembukuan bercorak Kontinental ini digunakan oleh Indonesia sampai masa penjajahan Jepang, bahkan sampai masa kemerdekaan.

Baca juga: Yuk, Belajar Dasar Komunikasi Bisnis!

Kemudian, pada tahun 1960, saat investor asing yang berasal dari Amerika Serikat mulai masuk ke Indonesia, barulah sistem akuntansi yang digunakan di Indonesia mulai beralih ke sistem Anglo Saxon.

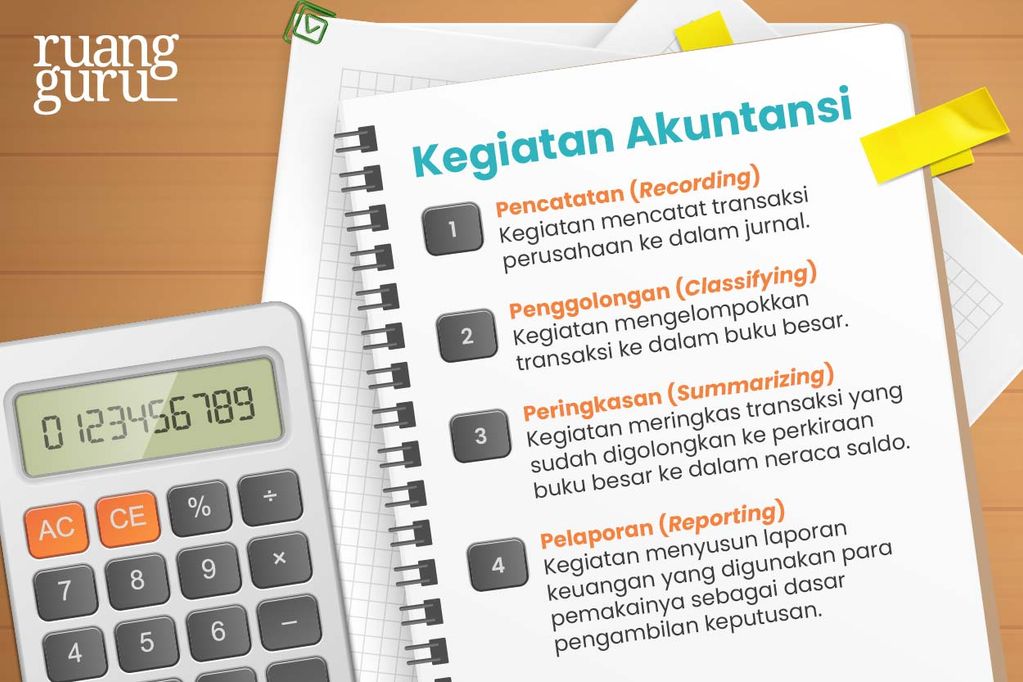

Kegiatan Akuntansi

Berdasarkan pengertian akuntansi yang tadi sudah kita bahas di awal, akuntansi memiliki beberapa kegiatan yang bertujuan untuk menghasilkan informasi keuangan. Kegiatan akuntansi terdiri atas pencatatan, penggolongan, peringkasan, dan pelaporan.

1. Pencatatan (Recording)

Kegiatan mencatat transaksi perusahaan ke dalam jurnal.

2. Penggolongan (Classifying)

Kegiatan mengelompokkan transaksi ke dalam buku besar.

3. Peringkasan (Summarizing)

Kegiatan meringkas transaksi yang sudah digolongkan ke perkiraan buku besar ke dalam neraca saldo.

4. Pelaporan (Reporting)

Kegiatan menyusun laporan keuangan yang digunakan para pemakainya sebagai dasar pengambilan keputusan.

Baca juga: Ini Dia Materi Administrasi Transaksi, Lengkap!

Sifat-Sifat Akuntansi

Akuntansi memiliki beberapa sifat, antara lain sebagai berikut:

1. Akuntansi Sebagai Ideologi

Akuntansi adalah alat atau media untuk melegitimasi keadaan dan struktur sosial, ekonomi, dan politik kapitalis.

2. Akuntansi Sebagai Bahasa

Akuntansi berperan sebagai bahasa perusahaan yang dapat mengkomunikasikan suatu perusahaan yang dilaporkannya.

3. Akuntansi Sebagai Realitas Ekonomi

Akuntansi dianggap dapat memberikan gambaran realitas ekonomi perusahaan pada saat ini.

4. Akuntansi Sebagai Catatan Historis

Akuntansi berperan sebagai sarana untuk memberikan gambaran sejarah organisasi dan transaksi yang dilakukan perusahaan dengan lingkungannya di masa lalu.

5. Akuntansi Sebagai Teknologi

Akuntansi harus diolah menjadi teknologi agar dapat dipakai untuk memberikan manfaat pada upaya pencapaian tujuan sosial yang ditentukan.

6. Akuntansi Sebagai Komoditas

Akuntansi berperan menghasilkan komoditas berupa informasi keuangan yang digunakan pada proses pengambilan keputusan.

7. Akuntansi Sebagai Pertanggungjawaban

Akuntansi digunakan sebagai media untuk mempertanggungjawabkan pengelolaan suatu perusahaan.

8. Akuntansi Sebagai Sistem Informasi

Akuntansi dapat diolah menjadi suatu sistem yang menghubungkan data dengan para penerima informasi melalui kanal komunikasi.

Baca juga: Seperti Apa Perkembangan Teknologi Bisnis Ritel dari Masa ke Masa?

Nah, itu dia pembahasan tentang akuntansi, mulai dari pengertian, sejarah, perbedaan sistem akuntansi, kegiatan akuntansi, hingga sifat-sifatnya. Yuk, jangan lupa untuk mempelajari materi lainnya hanya di ruangbelajar!

Referensi:

Harti, D. (2018). Akuntansi Dasar untuk SMK/MAK Kelas X. Semarang: Penerbit Erlangga.

Kenya Swawikanti

Bagikan artikel ini: